2025-09-04 08:14:25

一、票据的概念

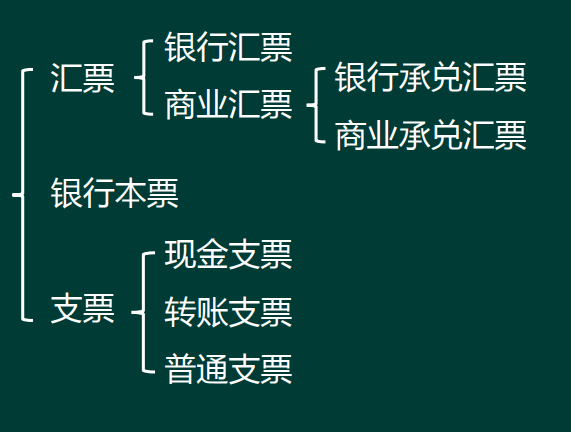

(一)票据的含义和种类 票据是指由出票人签发的,约定自己或者委托付款人在见票 时或指定的日期向收款人或持票人无条件支付的一定金额的有价 证券。 狭义的票据:包括汇票、本票和支票。(票据法)

票据的分类一:

(二)票据当事人

1. 基本当事人 在票据作成和交付时就已经存在的当事人,是构成票据法律 关系的必要主体。

基本当事人包括:出票人、付款人和收款人。

【注意】本票的基本当事人无付款人。因为本票的付款人是 出票人,都是银行。

2. 非基本当事人

在票据作成并交付后,通过一定的票据行为加入票据关系而 享有一定权利、承担一定义务的当事人。

包括:承兑人、背书人、被背书人、保证人。

【注意1】承兑人只在远期商业汇票中出现。

【注意2】区别付款人与承兑人,付款人在承兑之前称为付款人,在承兑之后才称为承兑人。

(三)票据的特征与功能 票据的特征

1. 票据是完全有价证券,即票据权利完全证券化,票据权利 与票据本身融为一体,不可分离。

①设权证券:票据权利的产生必须通过作成票据,即必须通 过票据行为——出票来创设

②提示证券:行使权利必须出示票据

③交付证券:票据的转让必须交付票据 ④缴回证券:权利实现时,应将票据缴回付款人

2. 票据为文义证券:票据上的权利义务必须依票据上所记载 的文义而定,文义之外的任何事项均不可作为根据。

3. 票据为无因证券:行使权利不看取得证券的原因。

4. 票据为金钱债权证券:请求支付的一定是金钱而不是物品。

5. 票据为要式证券:票据的制作、形式、文义都有规定的格 式和要求。

6. 票据为流通证券:可以背书转让。

票据的功能

1. 汇兑功能:方便异地之间支付

2. 支付功能:代替现金

3. 结算功能:债务抵销功能

4. 信用功能:凭借信誉,将未来才能获得的金钱作为现在的 金钱来使用

5. 融资功能:贴现、转贴现、再贴现

四、票据行为

票据行为是指票据当事人以发生票据债务为目的的、以在票 据上签名或盖章为权利义务成立要件的法律行为。

包括出票、背书、承兑、保证。

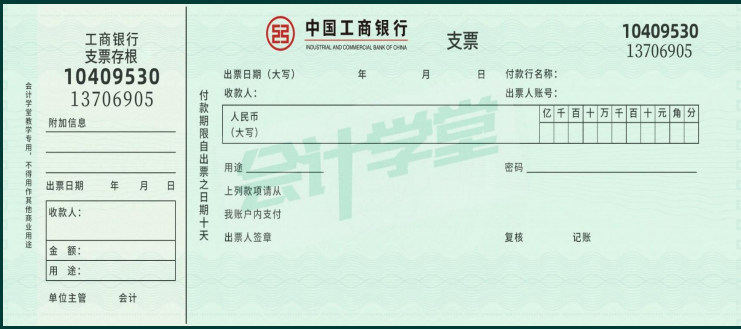

五、支票

支票是指出票人签发的,委托开户银行见票无条件将款项支 付给收款人或者持票人的票据。

支票分为现金支票、转账支票和普通支票三种。

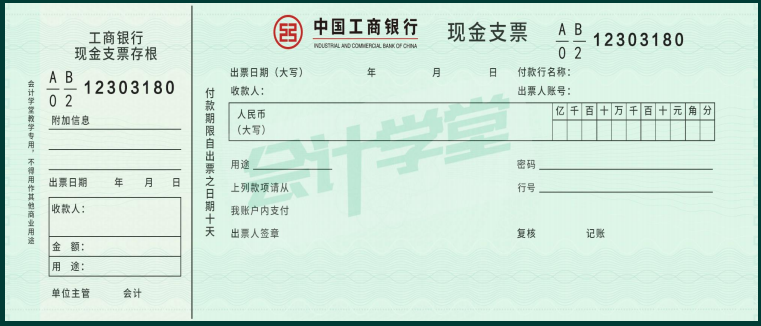

1. 现金支票

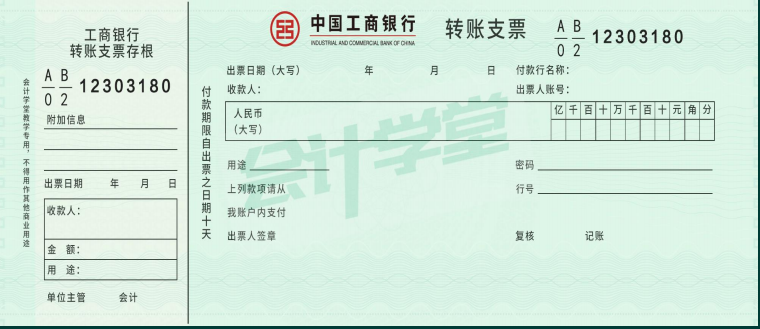

2. 转账支票

3. 普通支票

4. 支票的结算要求

(1)支票金额起点为100元。

(2)支票一律记名,在签发时必须注明收款人名称,只准 收款人或签发人向银行办理转账或提取现金。

(3)支票提示付款期为10天(从签发支票的当日起,到期 日遇法定休假日顺延)。过期支票作废,银行不予受理。

(4)签发现金支票需符合现金管理规定。

(5)对于签发空头支票或印章与预留印鉴不符的支票,银行除退票外,还将按票面金额处以5%但不低于1 000元的罚款; 持票人有权要求出票人赔偿支票金额的2%作为赔偿金。

(6)不准签发远期支票。远期支票是指签发当日以后的支 票,因为签发远期支票容易造成空头支票,所以银行禁止签发远 期支票。

5、支票的填写

(1)大写数字中文大写数字由数字和数位两部分构成。其 中,数字包括零、壹、贰、叁、肆、伍、陆、柒、捌、玖,数位 包括拾、佰、仟、万、亿、圆(元)、角、分、整(正)。

(2)小写数字即平时我们说的阿拉伯数字

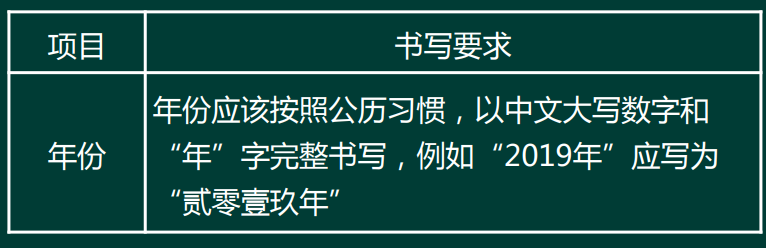

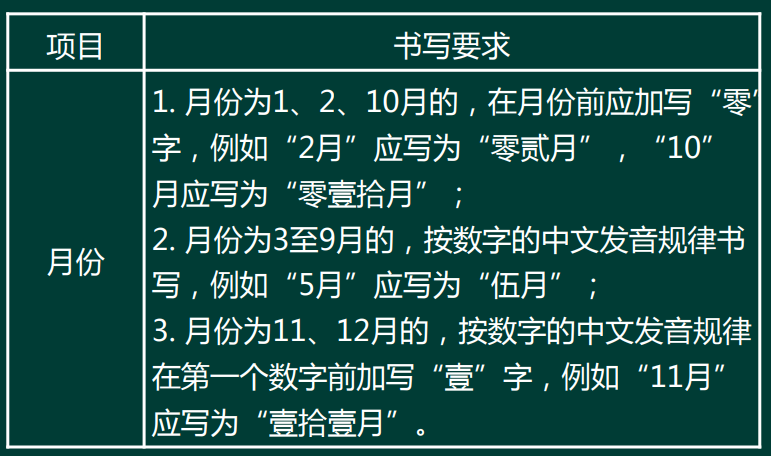

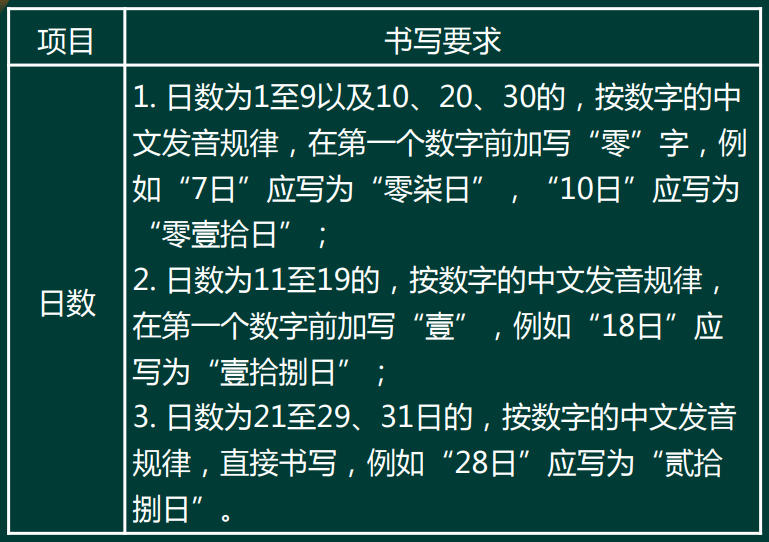

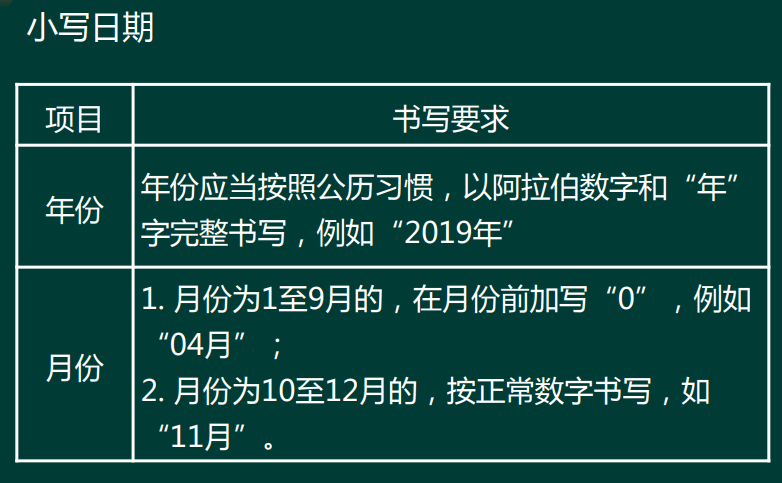

(3)大写日期

根据《支付结算办法》的规定,票据的出票日期必须使用中 文大写书写,《支付结算办法》中未明确规定的其他票据,可按 票面提示书写(即可使用小写数字书写)。对日期的书写提出的 要求,是为了防止对票据的出票日期进行修改或变造。 一个准确的日期,通常由年份、月份和日数三部分组成。

大写日期的书写规范:

出纳在填写相关票据或财务资料的金额时,通常需要同时书 写大小写金额;在实际工作中,在书写大小写金额时,有着严格 的要求。

(一)大写金额

大写金额数字的书写要求与中文大写日期数字书写的要求基 本一致,但还应满足一些其他要求,这些要求主要包括以下几项:

1. 大写金额数字前如果没有印制“人民币”字样,则在书写 时要在前面添加“人民币”字样;且“人民币”字样与金额首位 数字之间不得留有空格,数字之间也不能留有空格。

2. 大写金额数字到元或角为止的,应在“元”或者“角”字 之后添加“整(或正)”字样;如果分位有金额的,在分后不必 加写“整(或正)”字。

3. 阿拉伯数字金额中间有“0”时,大写金额要写“零”字; 阿拉伯数字金额中间连续有几个“0”时,大写金额中可以只写 一个“零”字;阿拉伯数字金额个位是“0”,或者个位以上数 字中间连续有几个“0”,抑或个位是“0”但角位不是“0”时, 大写金额可以只写一个“零”字,也可以不写“零”字。

4. 表示数字为拾几、拾几万时,大写金额前必须有“壹”字, 例如“12万”应写为“壹拾贰万”。

(二)小写金额 小写金额是用阿拉伯数字来书写的,在书写小写金额时,应 遵循以下要求:

1. 阿拉伯小写数字不得连写、分辨不清。小写数字应以个位 数为起点,小数位保留两位。

2. 以元为单位的阿拉伯数字,除表示单价等特殊情况外,一 律填写到角、分位,无角、分位的,角、分位可填写“00”或符 号“-”;有角无分的,分位应填写“0”,而不应该用符号“-” 代替。

3. 通常在写第一位小写金额数字时,应在其紧邻左侧书写封 位符“¥”,表示这里是金额数字的起始点,从这里开始向右写 第一位数字。

4. 使用封位符的金额数字尾部不再写“元”字,例如25.83 元应写为“¥25.83”,而不是“¥25.83元”。

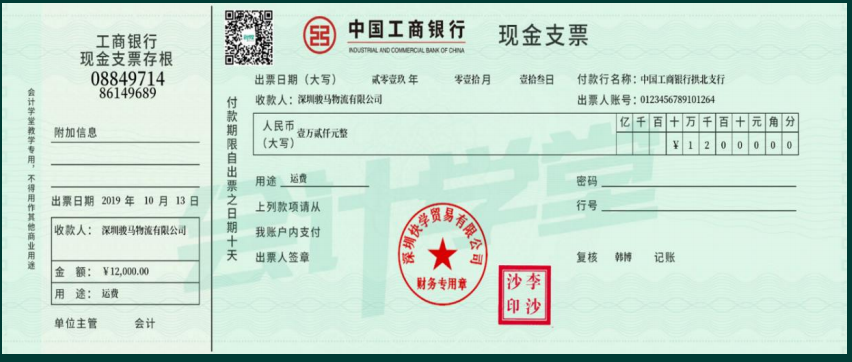

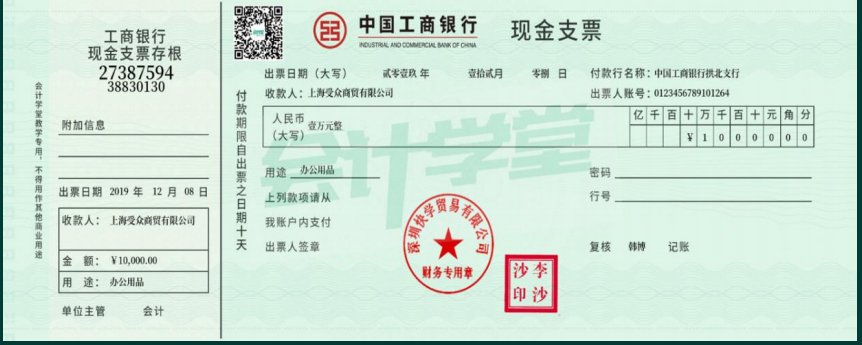

【例3-1 】2019年10月13日和2019年12月8日,快学公司 出纳分别需要填写一张现金支票。按照大写日期书写的一般要求, 这两张支票中的日期中文大写应当如何书写?

6. 支票结算程序 在采用支票结算方式时,出纳人员须严格按照支票结算的要 求取得或签发支票,并按银行规定的程序进行处理,保证支票在 收款、支付及背书转让过程中的安全。

(1)现金支票结算程序。用现金支票提取现金时,由付款 单位出纳人员签发现金支票并加盖银行预留印鉴后,到开户银行 提现。

用现金支票向外单位或个人支付现金时,由付款单位出纳人 员签发现金支票并加盖银行预留印鉴后交收款人,同时收款人需 在存根联上签收。

(2)转账支票结算程序。转账支票由付款人签发后,应直 接交给付款人开户银行,委托开户银行将款项划转给收款人;也 可以直接交给收款人,由收款人委托开户银行代收。二者在结算 程序上略有不同。

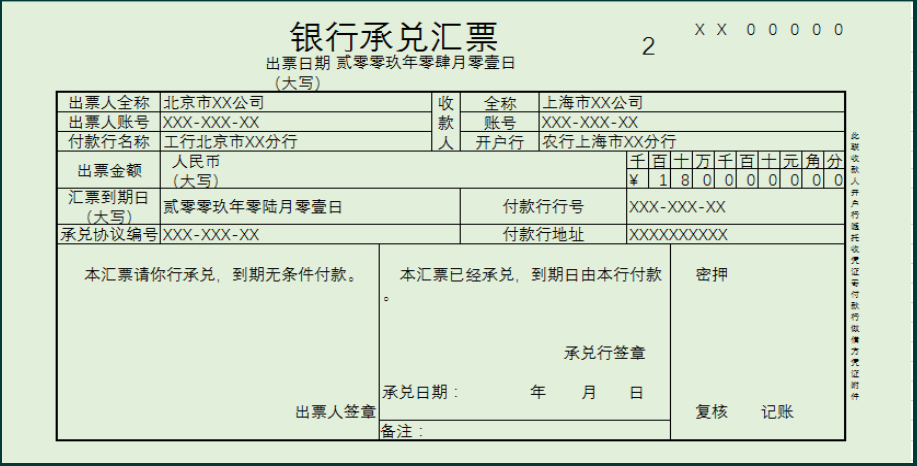

六、银行汇票

银行汇票是指由出票银行签发的,由其在见票时按照实际结 算金额无条件付给收款人或者持票人的票据。 银行汇票可以用于转账,填明“现金”字样的银行汇票也可 用于支取现金。单位和个人在异地、同城或统一票据交换区域进 行各种款项结算,包括商品交易、劳务供应和其他经济活动及债 权、债务等各种款项的结算,均可使用银行汇票。

七、银行本票

银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

八、商业汇票

商业汇票是出票人签发的,委托付款人在指定日期无条件支 付确定的金额给收款人或者持票人的票据。

按照承兑人的不同,商业汇票可以分为商业承兑汇票和银行 承兑汇票两种。

八、应收票据账务处理

核算企业因销售商品、提供劳务等而收到的商业汇票。

包括: 银行承兑汇票、商业承兑汇票。

收到商业汇票时:

借:应收票据

贷:主营业务收入

应交税费-应交增值税(销项税额)

到期收回商业汇票款项时:

借:银行存款

贷:应收票据

贴现时:

借:银行存款

财务费用

贷:应收票据

将持有的商业汇票背书转让以取得所需物资时:

借:原材料/库存商品等

应交税费-应交增值税(进项税额)

贷:应收票据

到期商业汇票付款人无力支付票款时:

借:应收账款

贷:应收票据

九、应付票据账务处理

核算企业因采购商品等而开具的商业汇票。包括:银行承兑 汇票、商业承兑汇票。

开具商业汇票抵付货款时:

借:原材料/库存商品等

应交税费-应交增值税(进项税额)

贷:应付票据

到期偿付商业汇票款项时:

借:应付票据

贷:银行存款

到期未能偿付商业汇票款项时:

借:应付票据

贷:应付账款(商业承兑汇票到期,企业无力支付 票款)

短期借款(银行承兑汇票到期,企业无力支付 票款)