2025-08-31 06:36:55

聚氯乙烯(Polyvinyl Chloride),简称PVC,是重要的有机合成材料,从产品分类看,属于三大合成材料(合成树脂、合成纤维、合成橡胶)中的合成树脂类。其性状为无毒、无臭的白色粉末,化学稳定性高,具有良好的可塑性和电绝缘性,其产品涉及建筑门窗、排水管道、电线电缆及薄膜包装等领域,广泛应用于工业、建筑、农业、日用生活、包装、电力、公用事业等国民经济各行业。

一、生产工艺及成本利润核算

1、生产工艺介绍

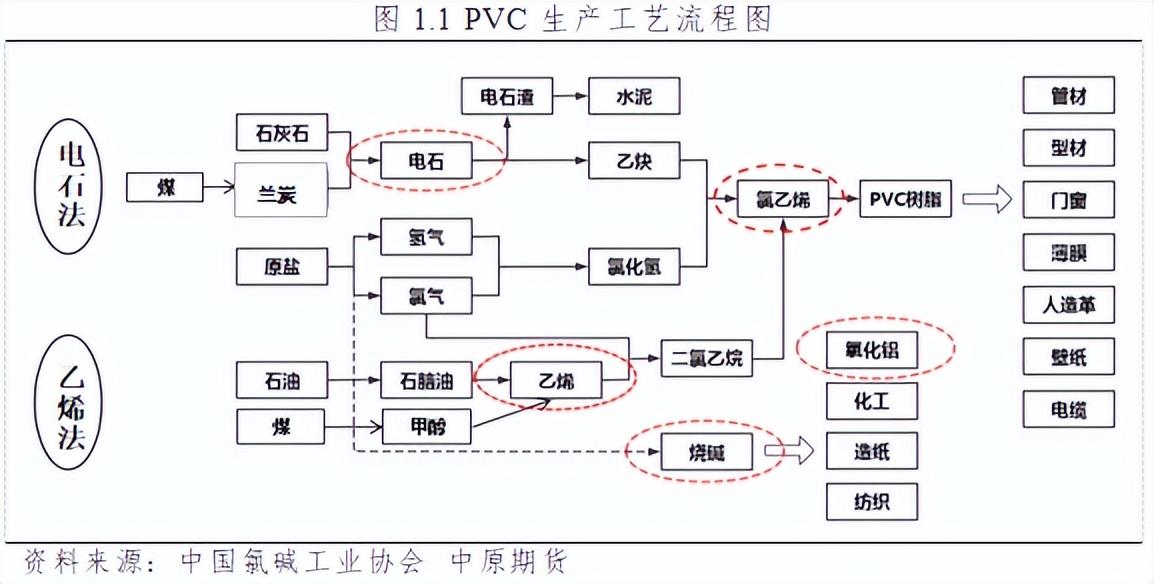

国内PVC 的生产工艺主要有两种。一是电石法,主要生产原料是电石、煤炭和原盐;二是乙烯法,主要原料是石油。具体情况如下:

(1)电石法(电石乙炔法)

电石法是指在氯化汞催化剂存在下,由乙炔与氯化氢加成直接合成氯乙烯( VCM) ,然后经聚合制得聚氯乙烯。其生产过程可分为乙炔制备和净化,氯乙烯合成、产品精制及氯乙烯聚合。该制法工艺和设备较简单,投资低,收率高; 但能耗大, 原料成本高,催化剂汞盐毒性大,故受环境保护等所制约。国内具有富煤、贫油、少气的资源禀赋特点,PVC生产工艺以电石法为主。

(2)乙烯法(乙烯氧氯化法)

乙烯氧氯化法生产VCM工艺由8 个单元组成,即乙烯直接氯化、乙烯氧氯化、二氯乙烷( EDC) 精馏、EDC 裂解、HCl 加氢脱炔、VCM 精制、废水处理和焚烧。乙烯氯化分为低温法( 50 ℃ ) 、中温法( 90 ℃ ) 及高温( 120 ℃)。乙烯氧氯化法的主要优点是利用二氯乙烷热裂解所产生的氯化氢作为氯化剂,从而使氯得到了完全利用。相较电石法而言,乙烯法流程显然更长,因此投资大,但后者的氯可完全利用,“ 三废”均可处理而不排出。乙烯法的工艺在国际上更为普及。

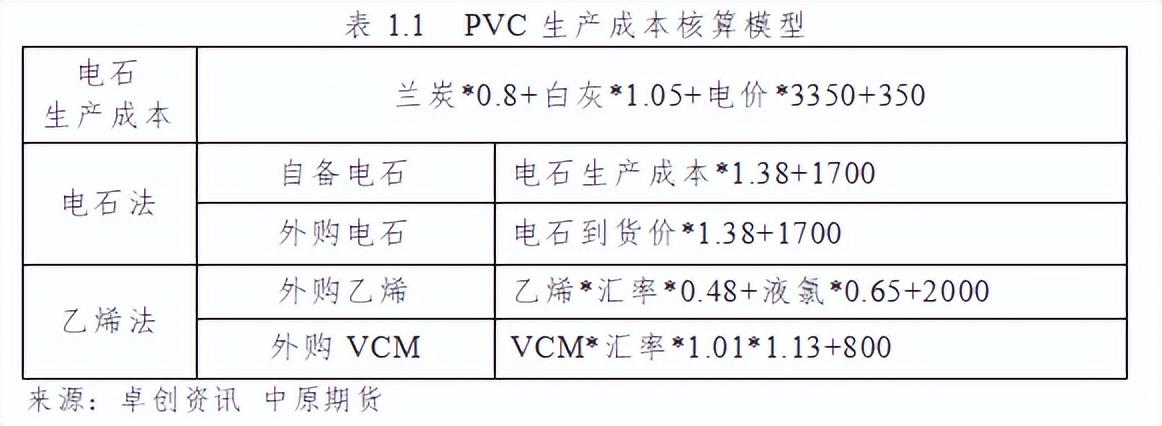

2、成本利润核算

成本方面,对电石法PVC企业的核算应按照电石自备与否来分类讨论,对乙烯法PVC企业的核算应按照是外购乙烯还是直接外购VCM(氯乙烯)单体来分类讨论。具体如下表所示。

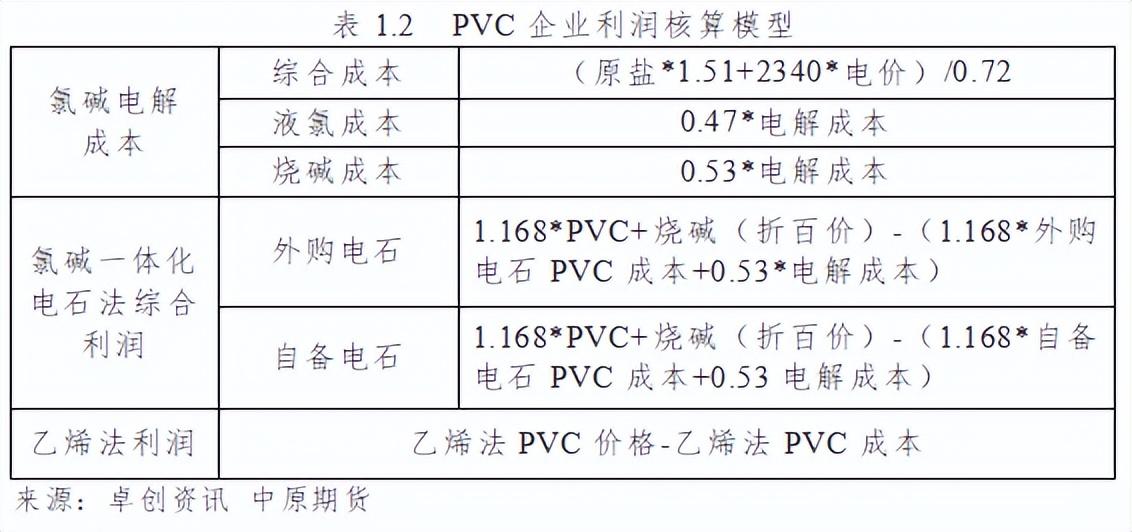

利润方面,鉴于国内PVC企业多数为氯碱一体化企业,从而对其利润的核算从电解制取液氯、联产烧碱算起。具体如下表所示。

二、产业基本面及市场发展

鉴于“氯碱不分家”的事实,对PVC产业基本面和市场发展的梳理,大多数情况下应该在氯碱工业/产业的框架内开展。

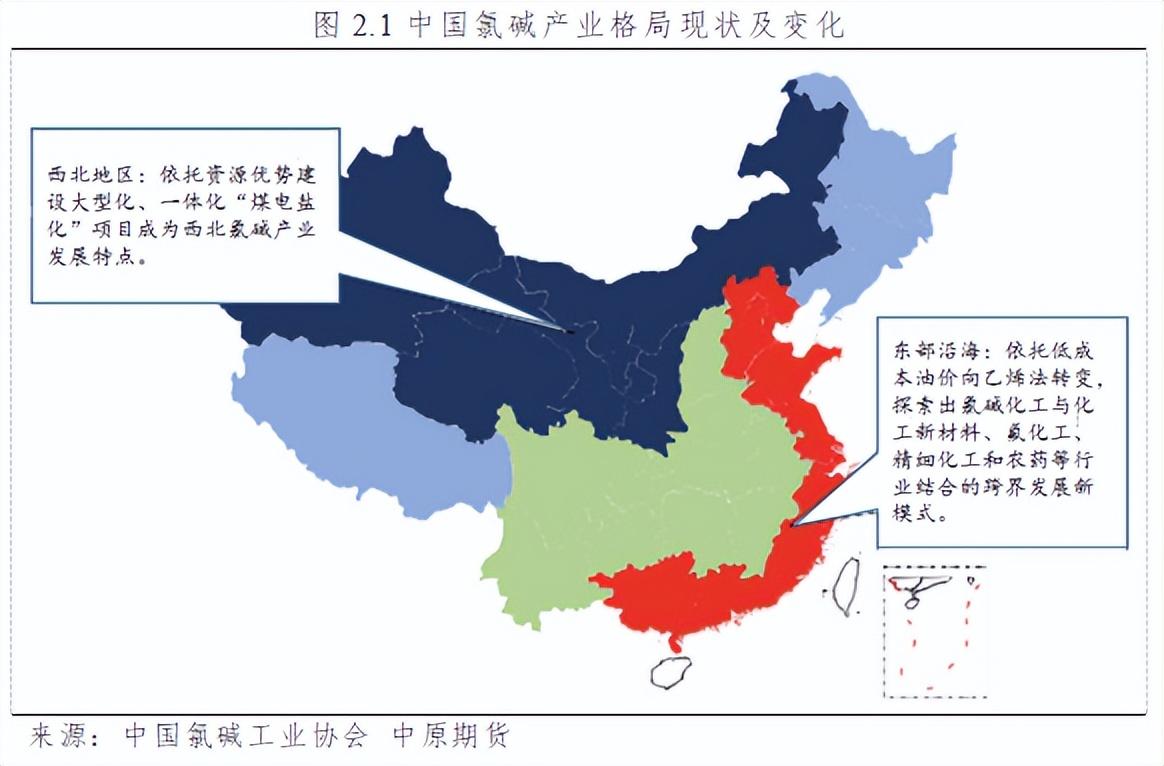

产业布局方面,我国PVC产能主要集中地为内蒙、新疆、山东、陕西,烧碱产能主要集中在山东、江浙及陕西,可见,整个氯碱行业的布局基本呈现以东部沿海和西北地区为主的两极格局。事实上,这主要是资源禀赋及区位特点所致,西北地区的煤炭、电石等氯碱原料成本优势明显,而东部沿海地区则是依托港口获得了极佳的进口优势(乙烯法及VCM单体法等),且是氯碱产品主要消费市场,不同成长路径和发展特点的氯碱产业带相对清晰。

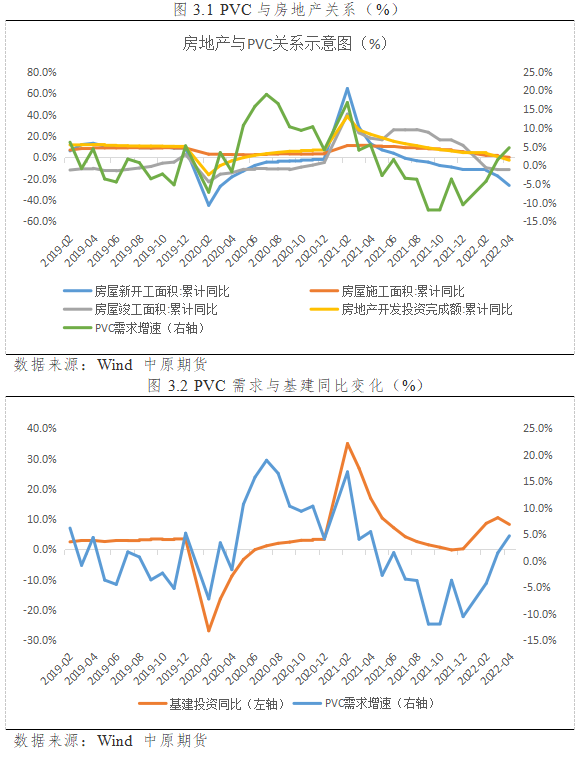

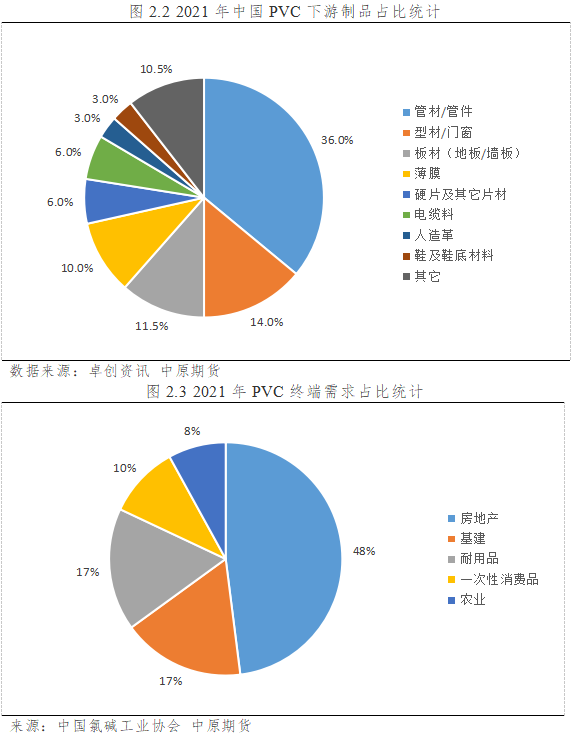

需求方面,PVC下游制品可分为硬制品和软制品两种。硬制品包括管材管件、型材门窗、硬片及其他片材,其中管材、型材是最主要的下游需求,占比超过50%,管材作为最主要的下游,需求增速较快,龙头地产及建筑企业订单较高,对PVC原料消耗量提升明显。软制品包括地板等板材铺地材料、薄膜、电缆料、人造革、鞋及鞋底材料、软管、玩具等,近年来PVC地板出口需求增加,成为PVC需求增长的新方向。终端需求方面,房地产以接近50%的占比成为影响PVC最重要的国民经济领域,其次则为基建、耐用品、一次性消费品和农业。

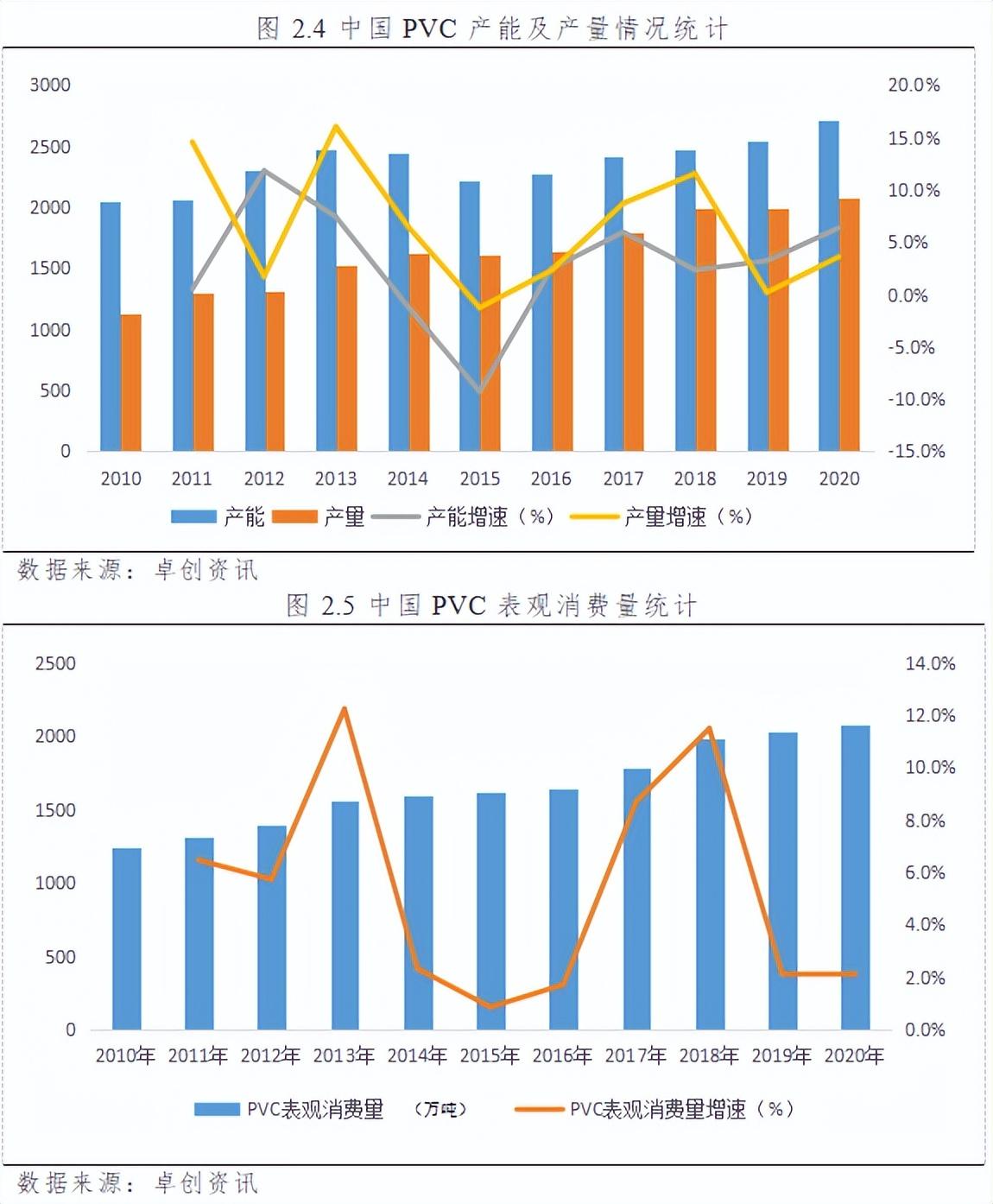

市场发展方面,2010-2020年间,我国PVC乃至整个氯碱行业的发展经历了由迅猛到放缓再到稳步提升的过程。 如图2.1和2.2所示,2010-2013年的快速发展得益于2008年金融危机后的国家积极刺激计划,氯碱产业迎来发展黄金期,2014-2016年间,PVC行业的产能、产量及表观消费量增速均大幅回落,主因出清前期过剩和落后产能所致,2017年后再次发展的动力则源自彼时开启的供给侧改革及下游需求进入景气周期。

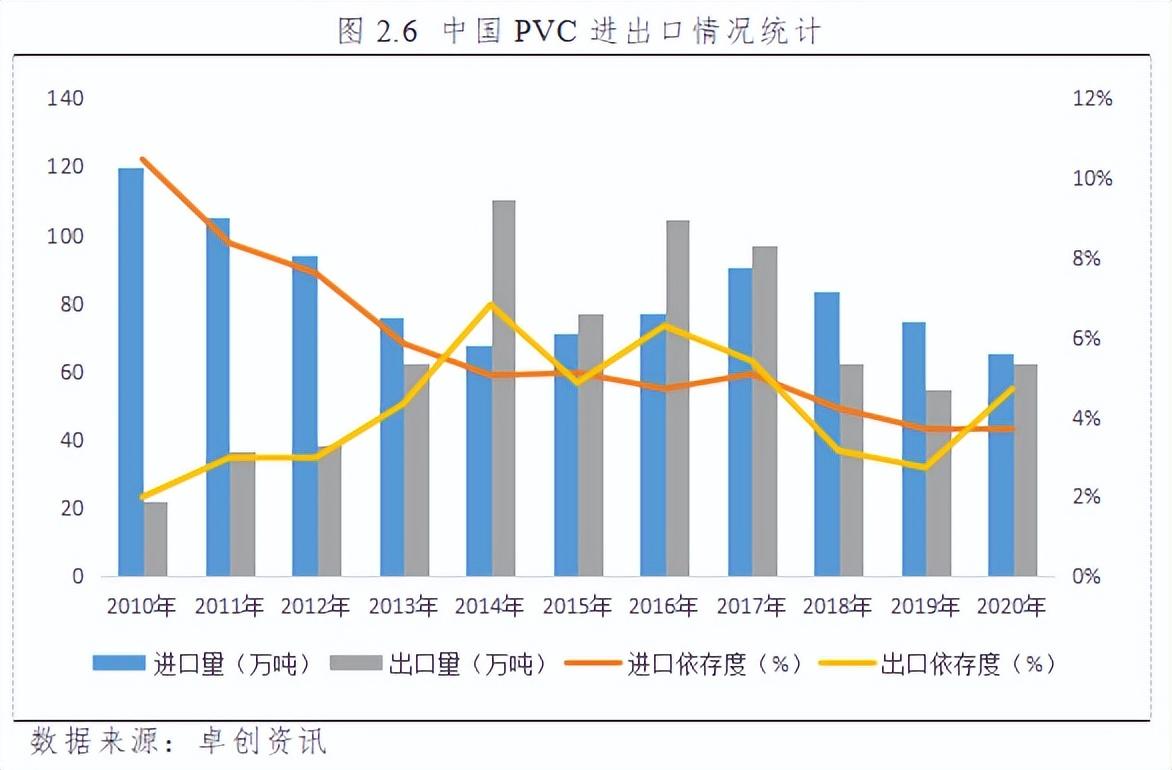

进出口方面,我国在多数年份是净进口国,2014-2017年例外,其中2015年PVC出口量出现明显坍缩,原因在于当年国际原油价格大幅下跌导致国际乙烯法PVC成本降低,我国出口产品价格优势下降。2017年至今,我国PVC进口量及进口依存度逐步下降,相对应的出口情况不断改善,这表明在经过多年发展后,我国PVC产品质量的提升增强了国际竞争力,除了在国内替代部分进口外,也利用价格相对优势抢占了部分海外市场。值得注意的是,近两年国际能源形势发生了巨大变化,尤其是美国依靠低廉的页岩气和乙烷成本,使其PVC的竞争优势再次得到提高。未来中国PVC产品的国际贸易将会重新遇到“成本优势”的瓶颈。

三、价格影响因素的梳理

如前文所述,PVC品种的生产工艺和产业基本面横跨煤化工、油化工和盐化工三大领域,下游对接法人房地产和基建与国家宏观经济政策和形势具有密切关联,从而,其价格影响因素多样。

从上游原材料来看,煤炭(兰炭)、电石和电力因素对电石法PVC价格影响显著,而原油、乙烯和VCM单体的市场变化扰动乙烯法PVC的价格运行,另外,上述两种工艺都离不开液氯,从而液氯及其伴生烧碱的影响同样不可忽视,这方面的聚焦点在氯碱平衡。

从中游来看,乙烯法和电石法价格之间是互相影响的,乙电价差是值得重点跟踪的指标。

从下游需求来看,PVC的最大消费领域是管材和型材,主要用于建筑领域以及基建,从而房地产市场和基建的发展态势对PVC需求起决定性作用。再者,如前所述,除了管材和型材外,PVC在板材铺地材料、人造革、鞋及鞋底材料、玩具等软制品领域具有广泛应用,我国对外出口的地板、鞋类和家电体量客观,从而有必要跟踪上述软制品出口对国内价格的影响。