2025-09-01 03:36:25

(一)ABCP的概念

根据交易商协会对资产支持商业票据的定位,ABCP是指单一或多个企业(发起机构)把自身拥有的、能够产生稳定现金流的应收账款、票据等资产按照“破产隔离、真实出售”的原则出售给特定目的载体(SPV),并由特定目的载体以资产为支持进行滚动发行的短期证券化类货币市场工具,为企业提供了兼具流动性和资产负债管理的新型工具。目前已经落地的五只ABCP产品中,四只产品为保理应收账款,一只为融资租赁债权,且优先级的资产支持商业票据的信用等级均为AAA级,属于高评级债券。

(二)ABCP的特点

ABCP着眼点围绕供应链核心企业,对上下游小微企业提供融资支持。ABCP主要有三个特点:一是短久期,可滚动发行。目前国内资产证券化产品通常为一次发行。ABCP单期发行在一年以内,当ABCP产品单期到期时偿付来源多元,可灵活选择新发行ABCP的融资款、基础资产回款或外部第三方流动性支持等作为偿付来源,从而实现滚动发行、循环融资。二是便利性好,可操作性强。通常证券化产品与基础资产期限相近。但ABCP因其具有的“滚动发行”特点,其基础资产可不要求与单期发行期限匹配,在实践操作过程中具有灵活性。三是标准化程度高,产品安全性好。ABCP的基础资产多是应收账款、票据等期限短、分散性高的资产,违约率较为稳定,标准化程度也较高,流动性好。且ABCP产品在设计时会设置多个风险控制措施,在进行资产证券化前会对原始权益人的信用状况、基础资产信用水平进行评估以达到分散化要求;在证券化过程中则会进行减少信用风险的特别设置,如设置基础资产与原始权益人、服务商之间的风险隔离措施等,通过各种手段来增强ABCP的信用等级。

二、ABCP与ABN、标准化票据的区别

(一)ABCP与ABN的区别

按照交易商协会定义,ABCP属于ABN项下的子产品。但是二者存在明显区别。在证券产品端与资产端期限匹配方面,ABN静态产品期限与资产端期限相匹配;动态产品期限一般大于资产端期限。而ABCP产品,由于其资产池可以循环购买,同时证券端滚动发行的模式,入池资产可不要求与单期证券期限相匹配,资产期限和证券期限较为灵活。在分期发行的基础资产相互独立性方面,传统ABN产品的储架发行模式下,通常分别独立设立多个ABN产品,各ABN产品及其项下的基础资产相互独立。但ABCP因其具有的“可滚动”特点,其特殊性在于在经过一次注册和初始发行设立之后,同一产品项下,当前一期ABCP到期时,在有效的注册期限和注册额度之内,可直接滚动发行新一期的ABCP,只需满足可覆盖性要求,无需在每次发行前注入新的基础资产,滚动发行的新一期ABCP与前一期ABCP的基础资产相同。

(二)ABCP与标准化票据的区别

根据《标准化票据管理办法》(征求意见稿),标准化票据是指存托机构归集商业汇票组建基础资产池,以基础资产产生的现金流为偿付支持而创设的受益证券。标准化票据是一种“受益证券”,原始持票人成为信托法下的委托人,存托机构成为信托法下的受托人,而投资者属于信托法下的受益人,适用信托法律关系。ABCP与标准化票据在交易结构、基础资产的种类、偿付来源等方面均有不同。在交易结构方面,ABCP是将基础资产权益“真实出售”给SPV,而标准化票据是原始持票人存托时以背书方式将基础资产权利完整转让给存托机构,由存托机构提供基础资产归集、管理、创设及信息服务。在基础资产的种类方面,标准化票据的基础资产种类则更加单一,目前均为贴现或未贴现的银行承兑汇票。而ABCP资产池则可以由多种类型的基础资产组成,基础资产丰富程度较高。在偿付来源方面也有区别,ABCP产品第一偿付来源是新发行的ABCP产品的融资款;而标准化票据的资金偿付来源则来自于商业票据的回款。

三、ABCP的交易结构

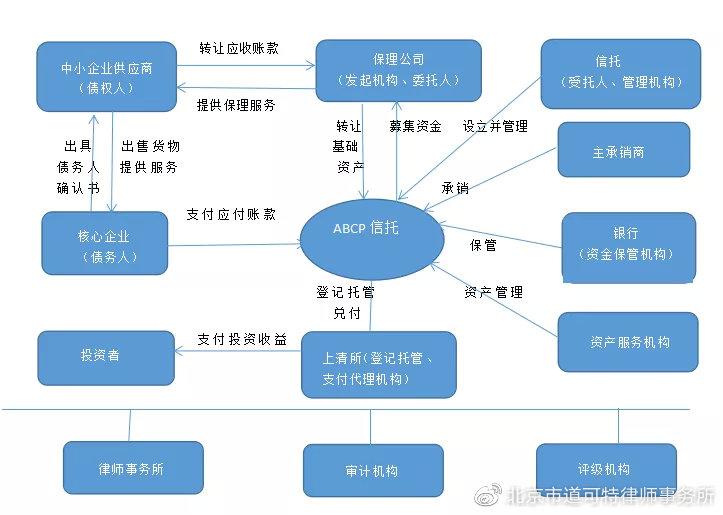

(一)交易结构图

以基础资产是保理应收账款为例,资产支持商业票据交易结构如下:

这是ABCP 最基础的交易结构图,实务操作过程中,会设置内外部增信措施,如将投资者分为优先级与劣后级,由外部第三方提供担保或签署差额支付协议等。

(二)交易过程

1.供应商(债权人)因向核心企业(债务人)提供出售货物等服务而对核心企业(债务人)享有基础交易合同项下的应收账款债权。对于每一笔应收账款债权,核心企业(债务人)均向供应商(债权人)出具债务人确认书进行确认,将于每笔应收账款债权对应的应收账款债权到期日前向“资产支持商业票据信托”清偿该笔应收账款债权项下全部应付账款债务,直至“资产支持商业票据信托”受让的该笔应收账款债权获得全部清偿。

2.保理公司根据债权人的委托,就债权人对核心企业(债务人)享有的应收账款债权提供保理服务,并受让该等未到期的应收账款债权。保理公司与信托公司签订《信托合同》,保理公司作为发起机构以其持有的上述应收账款债权委托给作为受托机构的信托公司,设立“资产支持商业票据信托”作为ABCP的发行载体。债权人同意保理公司将该等应收账款债权信托给信托公司设立财产权信托。

3.信托公司以基础资产产生的现金流作为偿付资金来源,发行“一期资产支持商业票据”,并以“一期资产支持商业票据”募集资金作为信托对价。同时,信托公司作为受托机构,根据信托文件的约定对信托财产进行管理、运用和处分。

4.信托公司与发起机构和主承销商签订《承销协议》,委托主承销商为ABCP提供承销服务。信托公司委托资产服务机构,为信托提供基础资产管理服务,包括但不限于基础资产文件保管、基础资产池监控、基础资产债权清收、基础资产回收、资金归集等基础资产管理服务。一般由发起机构保理公司作为资产服务机构。信托公司与资金保管机构签订《资金保管合同》,在资金保管机构开立信托账户,对信托资金进行保管。

5.ABCP将在上海清算所登记和托管。信托存续期内,ABCP将在全国银行间债券市场进行转让和交易,并由同业拆借中心提供交易服务。受托机构按照信托文件的约定在支付日将信托利益分配给“一期资产支持商业票据持有人”,并委托上海清算所作为代理支付机构兑付ABCP收益。

6.一期优先级ABCP持有人同意并授权在其所持有的优先级ABCP到期之前,由受托人代表其向新投资者统一、集中转让其所持有的优先级ABCP项下全部信托受益权,并在取得对应转让对价后将其所持有优先级ABCP予以注销;二期优先级ABCP持有人同意并授权由受托人代表一期优先级ABCP持有人将优先级ABCP募集资金净额支付到第一期优先级ABCP持有人指定的账户,直至支付金额达到截至该一期优先级ABCP预期到期日的全部未偿本金余额及应计未付利息,以此作为二期优先级ABCP持有人向一期优先级ABCP持有人支付的信托受益权转让对价,支付完毕后,相应注销一期优先级ABCP。后续发行的优先级ABCP募集资金仅能向前一期优先级ABCP持有人支付信托受益权转让价款,不回流至发起机构。

(三)ABCP项下滚动发行安排是否构成资金池业务

ABCP的滚动发行、循环融资的特点与资金池业务类似。而资金池业务由于其资金管理运用混乱,收益未与风险相匹配、信息披露不充分等特点,容易导致人为暗箱操作的道德风险的产生,被资管新规所禁止。不过,在《证券期货经营机构私募资产管理业务运作管理暂行规定》规定在管理人进行充分的信息披露及风险揭示,且投资者书面同意的提前下,即使所投项目可能产生发行风险或将风险转移至后续投资者,监管部门也不会将其认定构成资金池业务。而在ABCP业务中,通常受托机构会在《募集说明书》中事先释明交易模式及安排,详尽披露了相关风险,投资者可查阅并了解投资资金的具体用途以及收益的来源,同意由其自身承担相关风险。因此,虽然交易商协会未明确表明ABCP滚动发行是否构成资金池,通常实务观点不将其视作资金池业务。

四、小结

ABCP是近期由交易商协会现行资产支持票据(ABN)规则体系下,研究推出的创新产品。其具有短久期、可滚动发行;便利性好,可操作性强;标准化程度高,产品安全性好等特点,与ABN、标准化票据均有不同。其虽在表现形式上类似资金池业务,但会事先在《募集说明书》详细披露交易模式及安排,相关风险,投资者可查阅并了解投资资金的具体用途以及收益的来源,同意由其自身承担相关风险。因此,实务通常观点不将其视作资金池业务。